写在前面1:浪君并非金融投资领域专业人士,对本文观点不负任何法律责任,也不承担因此而带来的任何肉体上的物理打击后果。

写在前面2:浪君以“外行里的战斗机、电脑界的陈冠希”的身份,狗胆包天地写这种文章,纯属“受妻所迫”,要骂请骂我老婆,别骂我。

先说电影:

《大空头》讲述的是几个眼光超前的华尔街投资天才提前看穿了美国房贷证券市场泡沫,与银行对赌,做空次贷CDO的故事。

这是一部让我觉得自己智商特低活该被骗的电影,要不是导演善解人意,时不时安排个洗澡的美女、赌钱的美女出来,解释一下什么是次级贷、信用违约互换、ISDA协议、合成CDO之类的从字面上根本看不出是什么意思的专业词汇,恐怕我也没法顺利看完它,更别说看懂了。

总体来说,电影拍得不错,节奏紧张、条理分明、逻辑环环相扣、结局震撼人心,不愧是迈克尔刘易斯的原作改编电影(此君还写过《弱点》和《点球成金》)。

再说新闻:

昨天开车上班的时候,听见收音机里说中央银行全面叫停了首付贷,各大P2P平台、房地产商、融资机构均不得以任何形式开展首付贷业务。

晚上约了几个朋友喝酒,其中有个哥们准备买豪宅改善生活,本来谈好了首付贷10%,银行商业贷80%,自己掏个10%,这下首付贷泡汤了,他的计划也就全泡汤了(丫看好的房子3000万+,10%就是300多万,够我等屁民干一辈子的),于是乎,在这哥们的谩骂声中,好好的团聚变成了声讨央行脑抽政策的大会。

那么,这个政策真的脑抽吗?

美国次贷危机:

解释这个问题,让我们先回到电影。

电影里的天才们想要通过信用违约互换做空的是美国次贷证券市场。那么,何为次贷?何为次贷证券?

美国对房屋贷款申请人实行评级制度,从“AAA”、“AA”到“B”不等,信用等级越低,贷款越难。所谓次贷,就是一些融资机构利用自己的优良信用等级,从银行贷款再以高利息发放给A级以下的房屋贷款申请人,或者帮助A级以下的房屋贷款申请人通过各种手段提高信用等级,以获得房屋贷款。

这是一种放大风险的做法,因为A级以下的房贷人偿还能力不强,随时可能断供。于是为了分散风险,这些融资机构就将房贷做成证券上市买卖,这就形成了美国的房贷证券市场。

如果房价一直处于上升渠道,那么这个市场是稳固的、欣欣向荣的,但房价一旦下跌,那些房贷人、特别是投资性房贷人由于首付比例低,就会选择断供,其结果就是不再值钱的房子被银行收走变成坏账,融资机构资金链断裂破产,投资基金受损关闭,泡沫破裂、市场崩盘。

事实也是如此,在截止2006年6月的2年时间里,美联储连续17次宣布加息,利率大幅攀升加重了购房者的还贷负担。而且,自从2005年第二季度以来,美国住房市场开始大幅降温。随着住房价格下跌,购房者难以将房屋出售或者通过抵押获得融资。受此影响,很多次级抵押贷款市场的借款人无法按期偿还借款。

片中的天才们在发现了房贷市场泡沫之后,展开了大量的市场调查,发现如下:

(1)部分收入不稳定的人(片中的一个脱衣舞娘)拥有多处不动产(很熟悉对不对?);

(2)5年时间里,房价翻了5倍,但人均收入没有增长(很熟悉对不对?);

(3)迈阿密的别墅区100多套别墅里只有4户有人居住(更熟悉了对不对?);

(4)信用评级机构市场化运行,为了争抢业务违规评级(简直就是在说我们嘛对不对?)。泡沫一触即破。

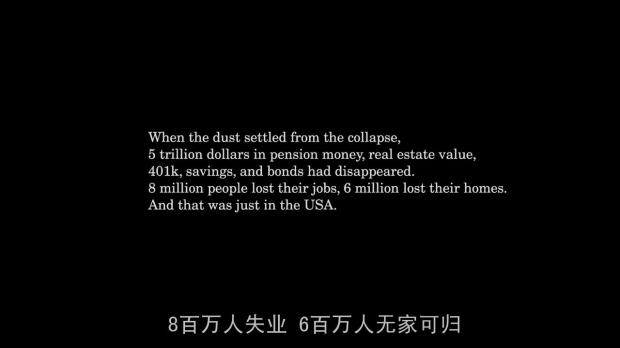

片子的结局很有趣,各大银行、金融集团纷纷出手,在断供加剧的情况下,罔顾市场规律,继续推高房贷证券逆势上涨,同时高额回购信用违约互换协议,将风险转嫁到了懵懵懂懂、尚不知情的普通投资者身上。

随后,房价暴跌,购房者无家可归,普通投资者血本无归,金融市场剧烈动荡。这就是2007年席卷全球金融市场的次贷危机。

首付贷真的好吗?

对比上面的分析,我们可以看出,中国目前的房地产市场泡沫很大(这是一句废话)。但我们之所以没有像美国一样在几年内崩盘,一个很重要的原因是因为我们的房地产市场的投机行为(炒房)并不是普通人玩得起的,这需要大量长时间的资金投入和占用(20%的首付,更别说各种抑制投机行为的政策和税负)。

直到“首付贷”的出现。

首付贷大大降低了购房者的资金门槛,这些购房者里面,有真正的刚需,也会有大量的普通投资者。

这时,浪君相信,一个必然的结果是先期投资者会大量放出手内的房源(想想人家什么价位入的市?他们很多人已经富得看不上房地产市场的收益率了),于是真正的刚需和普通投资者就蜂拥而入、哭着喊着,成了最后的“接盘侠”。

所以说,首付贷不是刚需们的救命稻草,恰恰是先期投资者们的救命稻草!

下一步会怎样?房地产存量放出,交易量萎缩,价格降低或者持平(如果价格继续上升,首付比例可能进一步降低,还会有新的人进来接盘),但别忘了,这时“接盘侠”们的压力是很大的(80%房贷+10%首付贷),部分人可能出于偿还压力发生断供,部分人可能出于资金占用压力发生断供,部分人可能出于对市场的悲观发生断供,只要断供现象一大规模出现(电影里说是8%),就会像滚雪球一样越滚越大,最终摧垮市场。

也许有人会说:“市场垮了好啊,崩盘了好啊,房子卖出白菜价,我们终于有房住了!”

图样图森破!美国的次贷危机已经告诉了我们:覆巢之下安有完卵!

这还只是美国!而且别忘了,人家是发达资本主义,产业升级早已完成。我们呢?一旦房地产市场崩盘,相关的建筑行业、运输行业、材料行业、加工行业、服务行业……波及几亿人口是随随便便的事啊!

更可怕的是,一旦波及到我们的金融市场(这想必是一定的),那后果……浪君的大脑回路不够,已经不敢想象了。

所以,对于这一次央行的政策,浪君是赞成的,特别是接下来打击“众筹炒房”(这绝逼就是房贷证券的雏形,是个更加可怕的金融怪物)的举动,浪君更是高举五肢赞成。我们的房地产需要合理健康发展,即使有泡沫,也需要缓缓挤出、平稳落地。谩骂当不了饭吃、愤怒当不了房住。在我们的整体经济转型没有完成之前、在我们的整体产业升级没有完成之前,房地产泡沫破裂产生的冲击波,是我们的生命所不能承受之重!

PS:

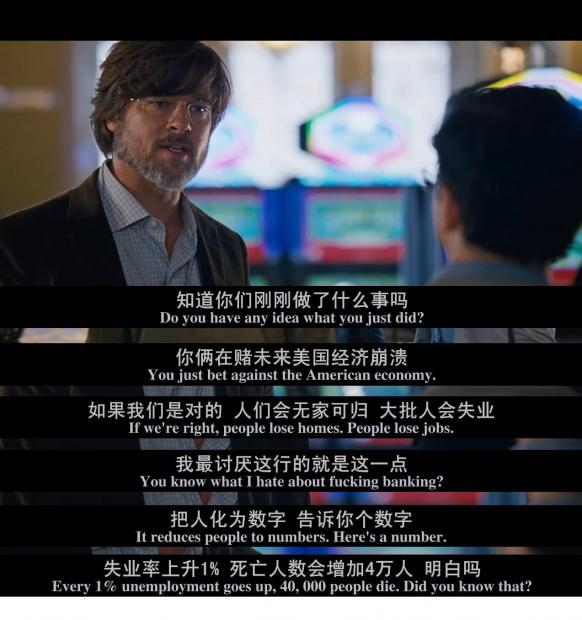

电影中,有一位“世外高人”(布拉格·皮特饰),此君是一位因良心发现而从华尔街退下来的“谜样传说的男”。

片中,有这样一个情节:两个新入行的“天才”在为成功买到投资机构的信用违约互换而跳舞庆祝时,“传说男”怒了:

浪君觉得这段话说出了金融的本质。

金融,能将一个个活生生的生命化作数字;金融,一旦你稍不留神就会把你连骨带渣地吞掉;金融,永远在平静如水的外表下酝酿着超级风暴;金融,是由人类所发明的有史以来最可怕的怪兽!

狗日的金融!

2016年3月25日于北京海淀

欢迎关注公众号langlailangqu390,让我们一起看世界。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}